热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

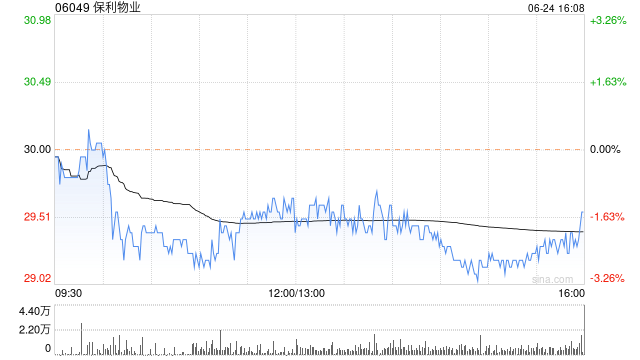

中银国际发布研究报告称,维持保利物业(06049)“买入”评级,目标价由原先63.58港元降14.8%至54.17港元,即使在收回账款上遇挑战,预期公司上半年经营现金流将呈温和正面。该行看好保利物业母企的支持、其领先的第三方扩张以及在非住宅板块中的独特竞争力。

1. 高杠杆:易配资股票是一种以借款的方式进行股票交易的形式,借款的金额通常是投资者自己的一部分资金的几倍甚至更多。这样可以大幅度提高投资者的投资收益,但也会增加投资风险。

该行预计,保利物业受惠在其所有国营同业中领先的第三方扩张,上半年收入及纯利增长料同比各升约10%。此外,该行下调对其2024至2026年每股盈测5.3%至8.4%,主要因为对社区增值服务的假设较为保守,而社区增值服务受到公司重新聚焦在主要产品线以及经济挑战所带来的压力之影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资实盘

文章为作者独立观点,不代表股票配资知识网观点